-

税理士紹介のプロ!

エージェントによるコラム

-

知りたくても聞けなかった

他社の事例

-

ご相談分野

-

確定申告の依頼を

ご希望の方 -

相続税・贈与税に強い

税理士をお探しの方 -

実績・成功事例

-

税理士を探すのが

難しい理由とは?

-

当エージェントの

強み

-

当エージェントの

体制とメリット

-

税理士費用について

-

よくある質問

-

全国の税務署・

商工会議所・

税理士会一覧 -

全国・都道府県別

税理士検索

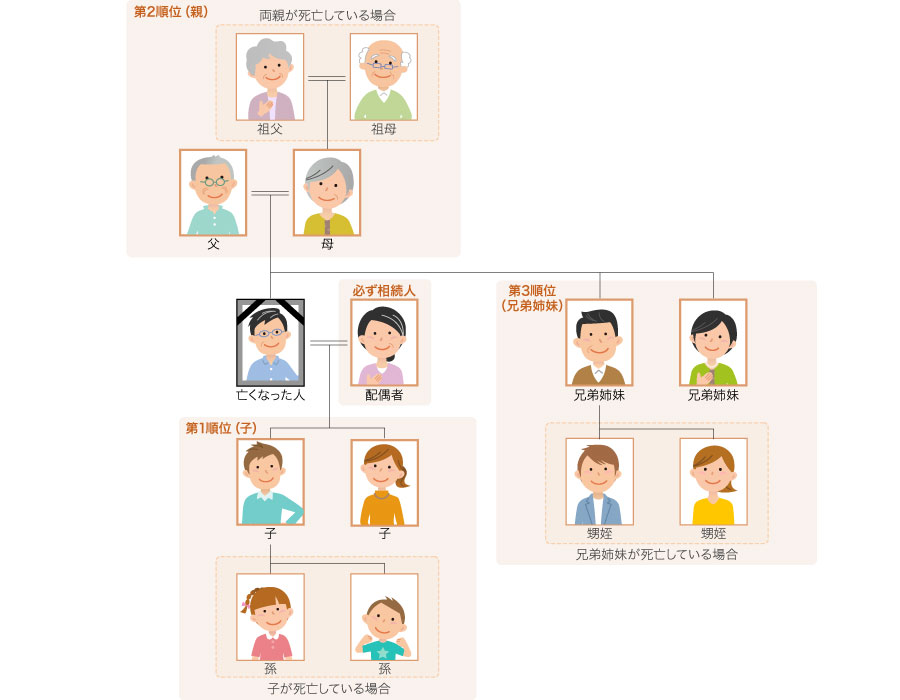

生前対策、生前贈与

公開日:2014/11/18 更新日:2023/03/06

贈与税の申告方法。そもそも贈与税はどんな時に発生するのか

年間に、基礎控除額(110万円)を超える財産の贈与を受けた場合、

贈与税の申告をする必要があります。

贈与税の対象となるのは、個人から譲渡された財産であり、

法人から受け取ったものについては所得税の対象となります。

では、贈与についてのポイントを見ていきましょう。

①贈与税申告は贈与を受けた年の翌年2月1日~3月15日の間に行う

贈与税がかかる場合は、贈与を受けた人(財産をもらった人)が、贈与を受けた年の翌年2月1日~3月15日の間に贈与税の申告と納税をする必要があります。

贈与税がかからない場合については原則としては申告は不要ですが、相続時精算課税制度を適用する場合には贈与税がゼロであっても、申告を行う必要があります。

②売買でも贈与税がかかる場合がある

親族間では、時価よりも著しく低い金額で売買を行うことがあります。

このような場合に、時価と売買代金の差額について「みなし贈与」として、贈与税が課税されます。

これは「時価と売買代金の差額分を贈与した」ということです。

③定期金の受給権も贈与税の課税対象

生命保険等の個人年金について、保険料を負担した人と年金の受取人が別の人であった場合、「年金を受け取る権利についての贈与があった

(みなし贈与)」として贈与税の課税対象となります。

④債務免除も贈与税の課税対象

債務免除とは、借金の返済等を免除することです。

「本来であれば返済しなければいけない金額分について贈与を受けた(みなし贈与)」として、贈与税の課税対象となります。

これらからもわかるように、贈与税は対象となるもの・ならないものがあり、特例等もありますので、申告自体を専門家である税理士に任せた方が

間違いもありません。

ただし税理士には客様本位で動いてくれる方と、やはり業界の特殊性が残っているため横柄な方もたくさんいます。

>>税理士を選ぶ際のポイントを理解して、相談してみるといいのではないでしょうか。

贈与税の申告を1回だけ、ということでお願いしづらいとお考えの方もいらっしゃると思いますが、

1回だけであっても引き受けてもらえる税理士をご紹介致します。