-

税理士紹介のプロ!

エージェントによるコラム

-

知りたくても聞けなかった

他社の事例

-

ご相談分野

-

確定申告の依頼を

ご希望の方 -

相続税・贈与税に強い

税理士をお探しの方 -

実績・成功事例

-

税理士を探すのが

難しい理由とは?

-

当エージェントの

強み

-

当エージェントの

体制とメリット

-

税理士費用について

-

よくある質問

-

全国の税務署・

商工会議所・

税理士会一覧 -

全国・都道府県別

税理士検索

不動産の相続

公開日:2019/04/16 更新日:2023/05/26

相続税を計算してみよう!事前に知っておきたい相続税

自分が相続人になったら――若い頃はあまり気にしたことがないかもしれませんが、自分も中年を迎え、両親やその兄弟が高齢になる頃には、両親の終活や亡くなった後の物の始末、相続などが気になり始めるのではないでしょうか。

特に不安や疑問を抱いてしまうのが、【相続税】に関することですね。自分が相続人になった時、相続税はいくらかかるのか、今から計算できるのか、どんな準備が必要なのかなどをまとめてみました。

相続税の計算方法

相続が決まるということは、たいていの場合、誰か親しい親族に不幸があったということです。身辺も気持ちも落ち着かない中、相続についてまで考えられませんよね。そこで事前に少しでも相続税について知っておきましょう。

相続税の基本的な計算方法を知っておこう

まずは相続税の基本的な計算方法をご紹介します。

相続税の計算方法

相続すべき財産の評価額+みなし相続などの評価額-非課税財産の評価額-債務-葬儀費用=純資産(相続時精算課税財産を含む)

純資産+相続開始前3年以内の贈与財産-基礎控除=相続税課税対象価格

順番としては、下記の順序で行っていくとよいでしょう。

相続税算出の流れ

1.すべてのプラスの遺産をピックアップする

2.すべての債務や未払い料金(マイナスの遺産)をピックアップする

3.プラスの遺産から、債務や未払い料金などマイナスの遺産を精算する

4.葬儀費用を清算する

5.非課税財産の評価額を差し引く

6.残った財産の額が出る

7.相続税基礎控除額を差し引く

ここまでで、すべてのプラスの財産から、相続税基礎控除額を差し引いた金額、つまりプラスの財産のうち税金がかかる部分の評価額がわかります。

相続税基礎控除額と非課税財産について

相続税基礎控除額と非課税財産は、財産の中でも相続税がかからない部分としてしっかり押さえておきたいポイントです。

相続税基礎控除額の計算方法

3000万円+(600万円×相続人の人数)

基礎控除額について詳しい計算方法や、非課税として認められる財産については、『相続税の基礎控除とは?計算方法や贈与を無駄にしない対策を紹介』をご覧下さい。

相続の分割の基本

財産の分割はその家庭によって違ってきます。遺言書があり、相続人全員がその内容に同意すれば、遺言書の通りに分配されます。

また遺言書が無い場合は法定相続人が、民法で定められた割合に基づいて分割することになります。

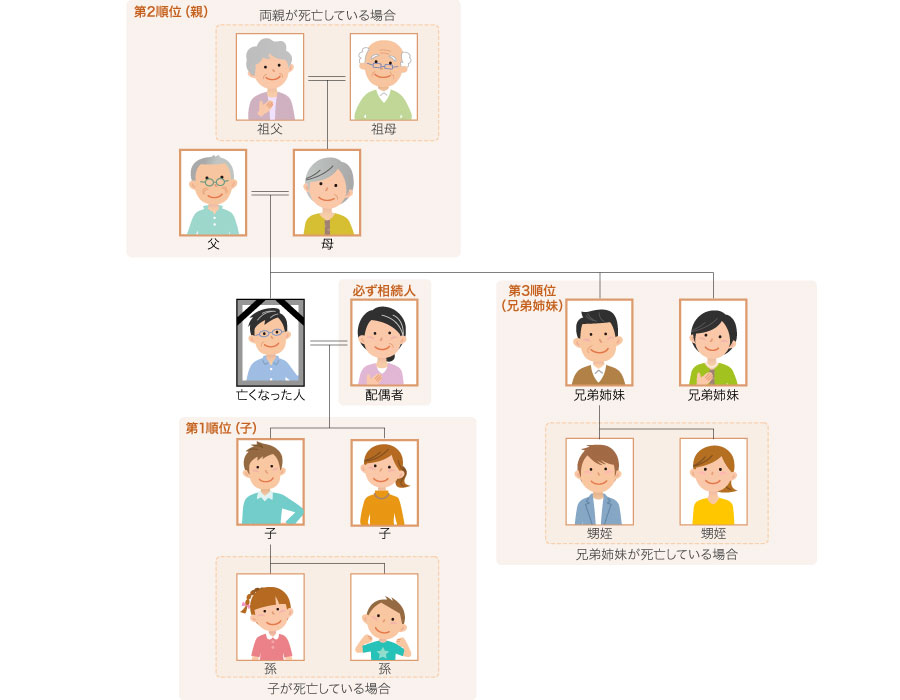

法定相続人

・配偶者

・第1順位(直系子孫)~第3順位(兄弟とその子孫)のうち、健在でもっとも順位が高い立場にある者全員(直系の子・特別養子・認知した非嫡出子がいれば全員)

※二重身分になる孫養子や半血兄弟姉妹(異父兄弟など)等は特殊なケースになります。

相続の分割方法

| 相続人 | 財産分割の割合 | |

|---|---|---|

| 配偶者のみ | 1/1 | |

| 配偶者+第1順位 | 配偶者1/2 | 1/2÷第1順位人数 |

| 配偶者+第2順位 | 配偶者2/3 | 1/3÷第2順位人数 |

| 配偶者+第3順位 | 配偶者3/4 | 1/4÷第3順位人数 |

上記の表は、あくまでも指標にすぎません。相続人全員で話し合い、これまでの故人の介護への献身や、施設料の負担などを考えて分割することがおすすめです。

財産分割は、法定相続人の構成や人数によって一人当たりに割り当てられる相続財産の価格も変化します。

・法定相続人の中に故人の配偶者が含まれているか

・配偶者の他の法定相続人が、第1順位から第3順位のどれにあてはまるか

・配偶者以外の法定相続人が何人いるか

上記の条件は、家庭によってまったく異なります。配偶者以外の相続人がまったく存在しない場合もあれば、相続人が総勢で20人近くいるケースもあり得ます。

配偶者と一緒に住んでいたり頻繁に行き来していたりする子ども達だけだと手続きや話し合いも簡単ですが、ほぼ会ったことのない親族が全国に散っていると、集まって話し合いをするだけでも大変です。

自分の相続額がだいたい分かったら、相続税を計算しよう

自分が相続できる財産のだいたいの価値・価格がわかったら、いよいよ相続税を計算してみましょう。

相続税は、相続することになった課税遺産総額の金額によって、税率と控除額が異なります。

2019年現在の税率を表で表してみました。

| 相続中課税対象額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | 0円 |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

相続する財産の評価額のうち、課税対象額に税率をかけた額が相続税です。相続財産から相続税分を引き、控除額を足した金額が、手元に残るお金という訳ですね。

相続税計算のシミュレーション

それでは、これまでにご紹介した計算方法を踏まえて、実際に相続税の計算をシミュレーションしてみましょう。

【相続税計算のシミュレーション】

・故人…父

・相続人…母・子ども3人

・プラスの財産総評価額…9000万円

・マイナスの財産…400万円

・葬儀代…100万円

・非課税財産…500万円

・3年以内の贈与…なし

以上を、以下の式に当てはめます。

相続すべき財産の評価額+みなし相続などの評価額-非課税財産の評価額-債務-葬儀費用=純資産

9000万円-500万円-400万円-100万円=8000万円

相続税基礎控除の計算を行います。3000万円+(600万×人数)です。

3000万円+(600万円×4人)=5400万円

上記を踏まえて、下記の式を利用し相続税の計算を行います。

純資産+相続開始前3年以内の贈与財産-基礎控除=相続税課税対象価格

8000万円-5400万円=2600万円

この家庭の場合、母(配偶者)と子ども3人の4人が相続人なので、分割してみましょう。

・母の相続分の課税対象額…1300万円

・子ども1人当たりの相続税対象額…433万3千円(税額計算上は千円未満切り捨て)

それぞれの相続税対象額に、税率をかけてみましょう。

・母親…1300万円×15%=195万円

控除額50万円につき、母親が受け取れるのは1300万円-195万円+50万円=1155万円

母親の相続税…195万円、実際に受け取れる相続財産1155万円

・子ども達…1300÷3=433万3千円×10%=43万円3千円

相続人除額はなし、子ども達が受け取れるのは433万3千円-43万3千円

子ども達1人当たりの相続税…43万3千円、実際受け取れる相続財産4,289,700円

相続税は相続が決まってから、どれくらいの財産を分けてもらえるのかを確認して計算するもの、と考えられています。

でも、それでは相続税納税まで時間がとれず、慌てて現金を集めたり、実は適用される特例を見逃して損をしたりするかもしれません。

そのため、相続に関することは、両親など自分が相続人になる可能性のある親族が元気なうちに、少しずつ話題にしていきたいものです。

上記の計算に含まれていないさまざまな控除

財産分与については、特に暮らしを共にし、家計を同一にしてきた配偶者や家族に関して、さまざまな控除があります。また不動産や土地に関する控除も存在します。上記の計算では、非常に煩雑になってしまうので省きましたが、実は重要な控除です。

小規模宅地等の特例

【小規模宅地等の特例】とは、被相続人(故人)の配偶者か、被相続人とともに住んでいた相続人が、不動産を相続した場合、330㎡までは80%の控除が受けられる、という非常に大きな特例なのです。

適用範囲などのポイントは、こちらの記事で詳しく説明していますので、ぜひご覧下さい。

不動産の相続は、非常に大きな評価額になってしまうことがよくあります。たとえば東京23区内で土地と家屋を相続すると、ほぼ相続税の対象になると言われています。

例えば、不動産の評価額が1億円であれば、80%減額されるので2000万円分だけが課税対象になります。さらにここから基礎控除の3000万円+αが引かれるため、この不動産の相続税は実質なくなります。

実際に1億円の不動産を小規模宅地等の特例を受けずに相続した場合、もっとも高額な例では相続税が1220万円になる可能性があります。

なんと1220万円の節税になります。1220万円は決して小さな額ではありません。すぐに現金が用意できない場合も多いでしょう。

この特例は、配偶者や同居している子どもなどがいて、不動産の相続がそっくりそのまま受け継がれると思われる方には必ず知っておいて欲しいものですね。

固定資産税の住宅用地の特別措置

【固定資産税の住宅地用の特別措置】とは、土地に住宅用の建物が建てられていて、小規模宅地用地と認められれば、固定資産税と都市計画税が非常に安くなる、というものです。

小規模住宅用地の場合

住宅・アパートなどが建っている土地で、200㎡以下の部分に関して

固定資産税…土地の評価額×1/6

都市計画税…土地の評価額×1/3

に減税される

一般住宅用地の場合

住宅・アパートなどが建っている土地で、200㎡を超える部分に関して

固定資産税…土地の評価額×1/3

都市計画税…土地の評価額×2/3

に減税される

固定資産税や都市計画税は毎年支払うものなので、長年にわたり大きな減税となります。

ただし、更地の場合は適用されません。また、次項でご紹介しますが、建っている建築物に誰も住まず、荒れ果てた状態になってしまうと適用されなくなってしまいます。

空き家等対策の推進に関する特別措置法

【空き家等対策の推進に関する特別措置法】とは、全国的にどんどん増え続けている空き家を何とかするために、制定された法律のひとつです。

固定資産税の住宅用地の特別措置があるため、住む予定のない土地を相続した人が、空き家を放置したまま土地を所持し続けるというケースが多くなりました。

そのうち、相続人自身も高齢になったり、亡くなって次の代になり、余計に手続きが煩雑になって放置され続け、とうとう空き家が廃墟と化してしまった場所がたくさん存在しているのです。

もともと家は、人が住まなくなると1か月もすれば荒れ始めると言われています。古い家屋あなら、あっという間に荒れ果ててしまうでしょう。

屋根や柱が腐食して家が倒れてしまったり、庭の木や雑草が伸びに伸びてジャングルのようになってしまったり、ゴミの不法投棄の温床になっている空き家もあります。

そういった廃墟化する空き家を減らすために制定されたのが空き家等対策の推進に関する特別措置法で、「特定空き家等」に指定されてしまうと、上記の固定資産税の住宅用地の特別措置が受けられなくなります。

つまり、これまで大きく減税されていた固定資産税や都市計画税などを、更地と同様に全額支払わなければならなくなるのです。

空き家の譲渡所得の3,000万円特別控除

【空き家の譲渡所得の3,000万円特別控除】は、相続した不動産が空き家になってしまった場合、売却しやすくなる法律です。

不動産を売却すると、譲渡価格には一般的に税金がかかります。相続税を支払った後、また売却によって税金を支払うのはちょっと大変ですよね。

空き家の譲渡所得の3000万円特別控除は、相続した日から3年目の12月31日までに、相続した不動産を売却した場合、譲渡で得た所得から3000万円が控除されます。

譲渡価格から取得費や譲渡費用なども差し引くことが可能です。ただし、さまざまな条件を満たす必要があります。

・新耐震基準を満たしている、もしくは耐震リフォームを施されていること

・もしくは、取り壊して更地にされていること

・相続直前まで被相続人(故人)が1人で住んでいたこと

・昭和56年5月31日以前に建築された家屋であること

・譲渡価格が1億円以下(固定資産税の清算込み)

・相続した日から3年目の12月31日までに譲渡すること

この法令は改正が加わり期限も2023年12月31日までに延長されました。

あらゆる控除・特例を含めた計算は煩雑!税理士に相談しよう

相続税の計算方法をはじめ、さまざまな控除や特例などをご紹介しましたが、これ以外にも相続税額の取得費加算(譲渡所得)や居住用財産の譲渡の3000万円特別控除(譲渡所得)などの控除もあります。

控除や特例には改正や期限の延長などもよくあります。すべての条件を考慮して計算を行うことはかなり難しいと言えます。

また、もともと価値が一目でわかる預貯金や、価値をすぐに把握できる有価証券などとは異なり、不動産の価値の判断はとても難しく、知識がないとだいたいの価値を判断することもできません。

自分で購入した土地であれば、面積なども把握していると思いますが、親が何十年も前に買った土地や、先祖伝来の土地で、境界線も曖昧だと、どれだけの広さなのかも分からない、ということも珍しくありません。

そのため、生前に土地の境界線をはっきりさせておくことは、とても重要な相続対策です。土地家屋調査士に「杭を残して悔いを遺さず」という言葉があるほどです。

相続税の申告は相続が発生した日(故人が亡くなった日)から10か月と決まっています。またその間に、相続人となった親族と遺産分割協議をまとめ、相続の分配を終わらせなければなりません。

仕事や育児などを抱えながら、親族と話をまとめることは大変ですし、もめれば話は長期化します。

そこで、時間を短縮し、さまざまな控除・特例を含めた煩雑な計算を正しく行ってもらうためにも、専門知識を豊富に持つ相続に強い税理士に相談しましょう。