-

税理士紹介のプロ!

エージェントによるコラム

-

知りたくても聞けなかった

他社の事例

-

ご相談分野

-

確定申告の依頼を

ご希望の方 -

相続税・贈与税に強い

税理士をお探しの方 -

実績・成功事例

-

税理士を探すのが

難しい理由とは?

-

当エージェントの

強み

-

当エージェントの

体制とメリット

-

税理士費用について

-

よくある質問

-

全国の税務署・

商工会議所・

税理士会一覧 -

全国・都道府県別

税理士検索

不動産の相続

公開日:2022/05/31 更新日:2023/05/26

広大地評価の廃止と「地積規模の大きな宅地」の新設について解説

これまで地積規模の大きな宅地の相続税評価は「広大地評価」が適用されていました。

しかし「広大地評価」には曖昧な点が多く混乱を招いたため、2017年9月に、より評価要件が明確化された地積規模の大きな宅地の評価が規定され、広大地評価は廃止となっています。※1

この記事では地積規模の大きな宅地の適用要件や広大地評価との違い、適用時の注意点について詳しく解説します。

「広大地評価」の廃止と「地積規模の大きな宅地」の新設

2017年9月の「財産評価基本通達」の一部改正により、2018年1月1日以後に相続、遺贈又は贈与により取得する宅地で一定の要件を満たすものの評価の際に「地積規模の大きな宅地の評価」の定めが適用されることとなりました。

改正に伴い、これまで適用されていた「広大地の評価」は廃止されることとなります。まずはそれぞれの定めの概要について見ていきましょう。

広大地評価とは

広大地評価とは、改正前の旧財産評価基本通達にて、以下のいずれかに当てはまる場合に、広大地の評価額を下げられる制度です。

1. その地域における標準的な宅地の地積に比して著しく地積が広大な宅地

2. 都市計画法第4条第12項に規定する開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるもの

3. 「財産評価基本通達22-2」(大規模工場用地)に定める大規模工場用地に該当するもの及び中高層の集合住宅敷地用地に適しているもの(その宅地について、経済的に最も合理的であると認められる開発行為が中高層住宅等を建築することを目的とするものであると認められるものをいう。)を除くもの

引用元:旧財産評価基本通達24-4

3項はいわゆる「マンション適地」と呼ばれる項目で、要するに相続した土地の活用用途がマンションの敷地が最適だと考えられる場合、広大地評価にならないということです。

マンションの敷地に適しているかどうかは、周辺の住宅環境などによっても異なるため、判断が非常に難しく、税務署との間でも争点になりやすいポイントです。

広大地評価が適用されれば、相続税法上の土地評価額が最大で65%減額され、大きな節税効果が見込める対象者だけの減税の特権です。

要するに、広大な土地や公共性の高い土地に該当するもの、大規模工業用地またはマンションなどの敷地に該当しない場合のいずれかに該当すると、その土地の評価額が優遇されていました。

「地積規模の大きな宅地」とは

「地積規模の大きな宅地」とは、広大地評価に変わって2017年に新設された相続、遺贈又は贈与により取得する宅地の評価に関する制度です。

制度趣旨自体は大きく変わりませんが、広大地評価と比べて適用要件が明確化され、広大地評価の課題であった適用要件の曖昧さが改善された内容となっています。

地積規模の大きな宅地とは、三大都市圏においては500㎡以上の地積の宅地、三大都市圏以外の地域では1,000㎡以上の地積の宅地のことを言います。

ただし、以下のいずれかの要件に該当する場合は、地積規模の大きな宅地は適用外となります。

1. 市街化調整区域に所在する宅地

2. 都市計画法の用途地域が工業専用地域に指定されている地域に所在する宅地

3. 指定容積率が400%(東京都の特別区においては300%)以上の地域に所在する宅地

4. 財産評価基本通達22-2に定める大規模工業用地

広大地評価にあった課題点

広大地評価が廃止された背景には、広大地評価に以下のような課題点があったことが関係しています。

- 土地の形状が評価対象に含まれない

- 広大地の適用範囲が曖昧

それぞれ詳しく解説します。

土地の形状が評価対象に含まれない

1点目の課題点は、土地の形状が評価対象に含まれないことです。広大地の評価額は以下の計算式によって評価されます。

広大地の評価額 = 正面路線価 ✕ 広大地補正率(※) ✕ 地積

※広大地補正率 = 0.6 - 0.05 ✕ 広大地の地積 / 1,000㎡

(補正率の下限は0.35)

上記の計算式からわかる通り、広大地の評価額で使用される補正率は、単純に広大地の面積の大きさだけが評価されます。

つまり、整形地(正方形あるいは長方形に整えられた土地)でも不整形地(正方形や長方形に整えられていない土地)でも面積が同じであれば、広大地の評価上は同じ評価額となってしまい、適正な評価とはいえない状況にありました。

広大地の適用範囲が曖昧

2点目の課題点は、広大地の適用範囲が曖昧な点です。例えば、適用要件に「公共公益的施設用地の負担が必要と認められるもの」とあります。

これは、広大地を宅地開発する場合には宅地から広大地の前面道路にいたるまでに道路の新規敷設などが必要なことが認められる必要があります。

また「マンション適地」に関する条項も、周辺の住宅開発状況などによって判断が異なるものです。

そのため、広大地評価の適用要件を満たしているのに適用されていない場合や、またはその逆であることも少なくありません。

また、税務署側との見解の相違により争点となるケースも多くあったことから、基準を明確化した「地積規模の大きな宅地の評価」が新設されることになりました。

「地積規模の大きな宅地」のポイント

「地積規模の大きな宅地」の新設による広大地評価との相違点は以下の2点がポイントです。

- 適用範囲の明確化

- 土地形状などに合わせた減額補正

それぞれについてみていきましょう。

適用範囲の明確化

まず、広大地評価の課題であった適用範囲について明確化された点は大きなポイントと言えます。

「地積規模の大きな宅地」では、適用範囲となる土地の面積や地区区分、除外規定などが明確に規定されています。

そのため、不動産の専門家でなくても適用対象かどうかを容易に判断できるようになりました。

土地形状などに合わせた減額補正

広大地評価では反映されなかった宅地の形状や接道状況による減額補正もポイントです。従前の広大地評価では、土地の面積に応じて補正計算が行われるのみでした。

「地積規模の大きな宅地」では、それに加えて奥行きや不整形地などの宅地の形状による補正、接道状況による補正がなされ、より土地の実情にあった評価がされるようになりました。

「地積規模の大きな宅地」の要件

では具体的に地積規模の大きな宅地の要件について詳しく見ていきましょう。

路線価地域に所在する

まずは、地積規模の大きな宅地の評価計算に利用する路線価地域に所在しているかを確認します。路線価地域とは、単純に路線価がある地域のことを言います。

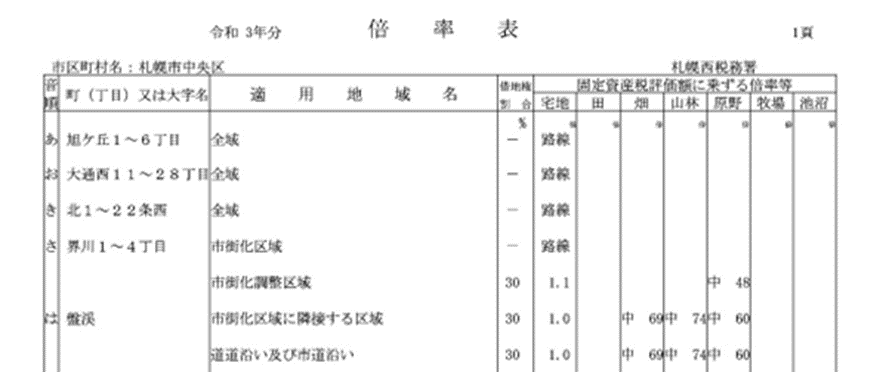

路線価は、国税庁が発表している路線価図・評価倍率表にて確認することができます。

当該土地が路線価地域であるかどうかは、評価倍率表にて確認でき、下記の通り路線価地域であれば「路線」、倍率地域であれば「1.1などの数値」が記載されています。

大規模工場用地に該当しない倍率地域に所在する

倍率地域の場合は、大規模工業用地に該当していないことが要件となります。大規模工業用用地についても、路線価・評価倍率表の当該地域のページから確認が可能です。

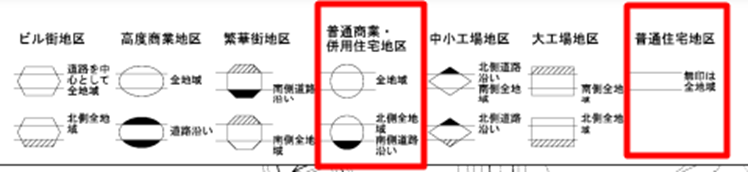

普通商業・併用住宅地区又は普通住宅地区に所在する

路線価地域の場合、普通商業・併用住宅地区又は普通住宅地区に所在することも要件となります。この判定も路線価を利用すれば簡単に確認することができます。

路線価のある道路には、路線価図で下記のように記号が記されており、当該土地の全面道路が赤く囲った「普通商業・併用住宅地区」「普通住宅地区」のマークになっていれば、要件を満たしていることになります。

二方以上の路線に接している場合は正面の道路で判断してください。

なお、判定の対象となる道路が2つの路線価に分かれている場合、面している地区区分が大きいほうで判断します。

三大都市圏においては500㎡以上、それ以外の地域においては1,000㎡以上の地積を有している

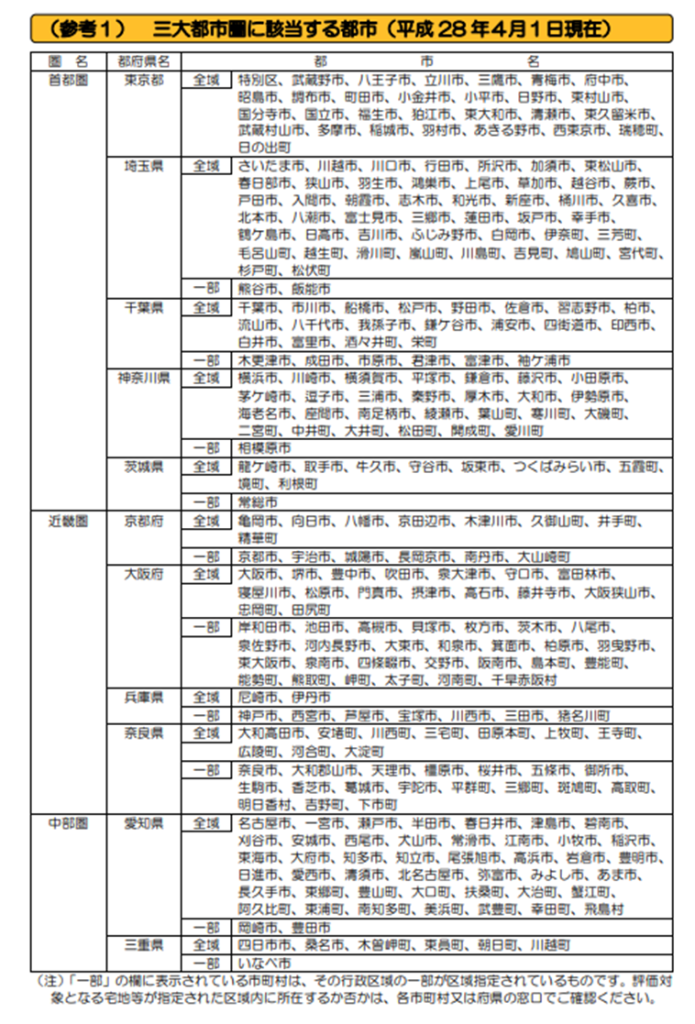

次に面積による要件を判定します。当該土地が三大都市圏に所在するなら500㎡以上、三大都市圏以外なら1,000㎡以上であれば要件に該当します。

三大都市圏とは、首都圏(東京都・埼玉県・千葉県・神奈川県・茨城県)・近畿圏(京都府・大阪府・兵庫県・奈良県)・中部圏(愛知県・三重県)の一部の市町村となっています。

詳細については、国税庁が発表している「地積規模の大きな宅地の評価」にて以下の通りとなっています。

出典:「地積規模の大きな宅地の評価」が新設されました(国税庁)

注意書きにもある通り「一部」の欄に表示されている市町村については、区域によって三大都市圏かどうかが異なるため、各市町村又は府県の窓口で確認するようにしてください。

市街化調整区域に所在しない

市街化調整区域に所在しないことも要件となります。市街化調整区域とは、都市計画法で分類された土地分類の一つで、市街化を抑制する地域のことです。

市街化調整区域に該当するかどうかは、対象地の役所にある都市計画図で確認することができます。

また、市街化調整区域であったとしても都市計画法第34条第10号又は第11号に該当する場合は、例外的に要件が適用となる場合もあります。

都市計画法第34条第10号又は第11号に定められているのは、市街化調整区域内でも宅地分譲等の開発行為が可能な要件の一部が定められています。

つまり、地積規模の大きな宅地の評価を適用要件となる宅地開発地の要件となるため、評価が適用できる可能性があるということです。

ただし、10号、11号区域に所在していたとしてもすべて地積規模の大きな宅地に該当するわけではありません。

適用となるのは、10号・11号の土地であることに加えて「宅地分譲に係る開発行為を行うことができる区域」であることが要件です。

都市計画法の用途地域が工業専用地域に指定されている地域に所在しない

次の要件は、都市計画法の用途地域が工業専用地域に指定されている地域に存在しないことです。

工業専用地域とは、計画的に整備されたコンビナートや工業団地等を想定した工業地域で、工業の促進を図るために指定された用途地域となります。

この地域では工業の立地を主体としているので、地積規模の大きな宅地の趣旨に反するため要件を満たしません。

指定容積率が400%(東京都の特別区においては300%)以上の地域に所在しない

最後の要件は、指定容積率が400%(東京都の特別区においては300%)以上の地域に所在していないことです。なお、東京都の特別区は東京23区のことを指します。容積率とは、土地面積に対する建物の総床面積の割合のことを指しています。

つまり、容積率が大きいということは宅地よりも高層建物に向いている土地と考えられることから、地積規模の大きな宅地の趣旨に反するため、適用外です。指定容積率については、都市計画図にて確認が可能です。

最後にこれまで解説した地積規模の大きな宅地の適用判断のフローチャートを掲載しておきますので参考にしてください。

出典:「地積規模の大きな宅地の評価」が新設されました(国税庁)

「地積規模の大きな宅地」の評価方法

次に「地積規模の大きな宅地」の評価方法を見ていきましょう。

路線価地域に所在する場合の評価方法

路線価地域に所在する場合の評価額は、以下の算式にて求められます。

正面路線価 ✕ 奥行価格補正率 ✕ 不整形地補正率等 ✕ 規模格差補正率 ✕ 地積(㎡)

奥行価格補正率、不整形地補正率等は、国税庁ホームページの「奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外改正)」にて、提示されています。

規模格差補正率では、主に以下の3つの減価要因が考慮されています。

- 戸建住宅用地としての分割分譲に伴う潰れ地(※)の負担による減価

- 戸建住宅用地としての分割分譲に伴う工事・整備費用等の負担による減価

- 開発分譲業者の事業収益・事業リスク等の負担による減価

※潰れ地とは、公共施設のために使用され宅地として活用が不可となった土地のこと。

倍率地域に所在する場合の評価方法

倍率地域に所在する場合の評価方法については、次のABのうちいずれか低い価額となります。

A:その宅地の基準年度の固定資産税評価額 ✕ 評価倍率

B:その宅地が標準的な間口・奥行を有する宅地であるとした場合の1㎡あたりの価額 ✕ 普通住宅地区の奥行価格補正率 ✕ 不整形地補正率等 ✕ 規模格差補正率 ✕ 地積(㎡)

「規模格差補正率」の計算方法

「地積規模の大きな宅地」の評価計算では、路線価地域・倍率地域のいずれでも規模格差補正率が用いられます。ここでは規模格差補正率の計算方法について、詳しく解説します。

規模格差補正率の計算方法は、三大都市圏とそれ以外で求め方が異なる点に注意してください。

三大都市圏に所在する宅地

規模格差補正率については、以下の計算式にて算出します。

なお、計算式にて利用するB、Cについては、以下の数値を使用します。

| 地積(㎡) | 普通商業・併用住宅地区、普通住宅地区 | |

| B | C | |

| 500以上 1,000未満 | 0.95 | 25 |

| 1,000以上 3,000未満 | 0.90 | 75 |

| 3,000以上 5,000未満 | 0.85 | 225 |

| 5,000以上 | 0.80 | 475 |

具体的に東京都町田市で2,000㎡の土地の場合の計算方法を例示します。

規模格差補正率 = (3,000 ✕ 0.85 + 225) ÷ 3,000 ✕ 0.8

このように計算すると、規模格差補正率は「0.74」となります。

三大都市圏以外の地域に所在する宅地

三大都市圏以外の地域に所在する宅地の場合、計算に使用する数値基準が異なり、以下の通りとなります。その他の計算方法は、三大都市圏と同様です。

| 地積(㎡) | 普通商業・併用住宅地区、普通住宅地区 | |

| B | C | |

| 500以上 3,000未満 | 0.90 | 100 |

| 3,000以上 5,000未満 | 0.85 | 250 |

| 5,000以上 | 0.80 | 500 |

相続する際の「地積規模の大きな宅地」の注意点

地積規模の大きな宅地を相続する際には、適用要件を踏まえいくつか注意しておくべき点があります。ここでは、注意点を5つご紹介します。

各相続人の取得分が地積要件を下回らないよう注意する

1点目は各相続人の取得分が地積要件を下回らないように注意することです。

相続税において、宅地の評価単位は利用者毎が原則です。つまり、相続人が複数存在し、分割登記したうえで相続する場合には、各相続人の取得単位で適用要件を判断することになります。

分割登記したことにより、各相続人の取得分が「地積規模の大きな宅地」の要件を下回った場合には、適用外となってしまう点に注意しましょう。

筆単位ではなく評価単位で面積要件を判定する

2点目は筆単位ではなく、評価単位で面積要件は判定されるということです。

筆単位とは、登記された1個の土地の単位を表します。一方で、評価単位は筆にかかわらず利用単位によって1個の単位と見ます。

例えば、2筆の土地の上に1つの宅地が立っている場合、その2筆の土地が一体的に利用されていることになり、評価単位は1になるということです。

ただし、1点目でお伝えした通り、分割登記をした場合は所有者が異なるため、一体利用している土地であっても、所有者毎に分割した土地での評価となる点は同様です。

共有地の地積規模は全体の面積で判定する

3点目は共有地の地積規模は全体の面積で判定するという点です。

1点目でお伝えした通り、複数の相続人で分割登記のうえ、相続した場合は所有者毎の評価となります。

しかしながら、複数の相続者の共有持分とした場合は土地全体の面積で評価判定を行うことになります。

相続において、土地を共有相続することはトラブルにもつながりやすいので、できるだけ避けたほうが無難ですが、相続税の大幅な減額を考慮し検討してもよいでしょう。

ただし、共有持分にて相続した後に売買等のため土地分割をした場合、経済的合理性が認められなければ、否認されてしまう可能性もあるため注意しましょう。

全ての減価要因を把握する

4点目はすべての減価要因を把握することです。

地積規模の大きな宅地で用いる補正率には以下のようにさまざまなものがあります。

- 奥行価格補正率

- 不整形地補正率

- 間口狭小補正率

- 奥行長大補正率

- がけ地補正率

- 私道

- セットバック

- 都市計画道路

広大地の場合は、これらの補正率はすべて広大地補正率に含まれているという考え方でした。

そのため、広大地補正率と「地積規模の大きな宅地」で利用する規模格差補正率では補正率に乖離があり、上記のような各種補正率を利用しなければ、広大地評価に比べて評価は高くなってしまいます。

上記のような減価要因が適用できるかをすべて把握したうえで補正計算することが非常に重要になっています。

「地積規模の大きな宅地」の相談先は?

これまで解説してきた通り、地積規模の大きな宅地の相続は、要件が明確化されました。

しかし、要件判定や、補正計算において減価要因をすべて把握する必要があるなど、適正な評価を受けるためには専門的な知識が必要なため、専門家への相談は必須といえます。

相続税の相談といえば、税理士を思い浮かべる方もいますが、税理士にも得意・不得意があり、残念ながら不動産にそれほど詳しくない方もいます。

不動産の鑑定においては、不動産鑑定士および土地家屋調査士と呼ばれる不動産の評価に関する有資格者が存在します。

相続税の節税に関するアドバイスができるのは税理士のみですが、不動産の専門家である不動産鑑定士と連携することで、更に適切な相続税対策が可能になるため、両方に相談することがベストでしょう。

弊社でご紹介できる税理士には、不動産鑑定の有資格者や実績、経験豊富な税理士も多くいます。また、税理士には申告業務の一切を任せることができ、ご希望によって不動産鑑定士と連携してもらうことも可能です。

不動産鑑定士と連携することで、地積規模の大きな宅地の評価だけでなく、遺産分割や二次相続などの手続きもスムーズになるためメリットは大きいでしょう。

地積規模の大きな宅地は専門家へ相談して適正な評価を受けましょう

この記事では、2017年から適用となった地積規模の大きな宅地について、廃止となった広大地評価との違いや適用範囲、注意点などについて詳しく解説しました。

土地相続については、相続が開始されてしまうと土地評価に関する自由度は大きく制限されてしまいます。

相続対象となる地積規模の大きな宅地を所有している場合は、専門家のアドバイスの元でできるだけ早めに相続方法や適用範囲などを確認していく必要があるでしょう。

弊社では、相続税や地積規模の大きな土地の適用について専門的な知識を持つ税理士をご紹介可能です。

また、不動産鑑定士の有資格者や不動産鑑定士と連携可能な税理士をご紹介することもできます。相続税申告は、税理士にしかできません。鑑定士と連携してくれる税理士や不動産評価に詳しい税理士に依頼することで、評価額計算から相続税計算、節税対策と煩わしい一切を任せられることが可能です。

「市街地にある大きな農地を相続することになった」

「父親が営んでいた工場敷地を相続することになった」

など、地積規模が大きな宅地を相続する場合には、税理士や不動産鑑定士と連携し、改めて相続に関するシミュレーションを行ってみてください。

※1 国税庁HP